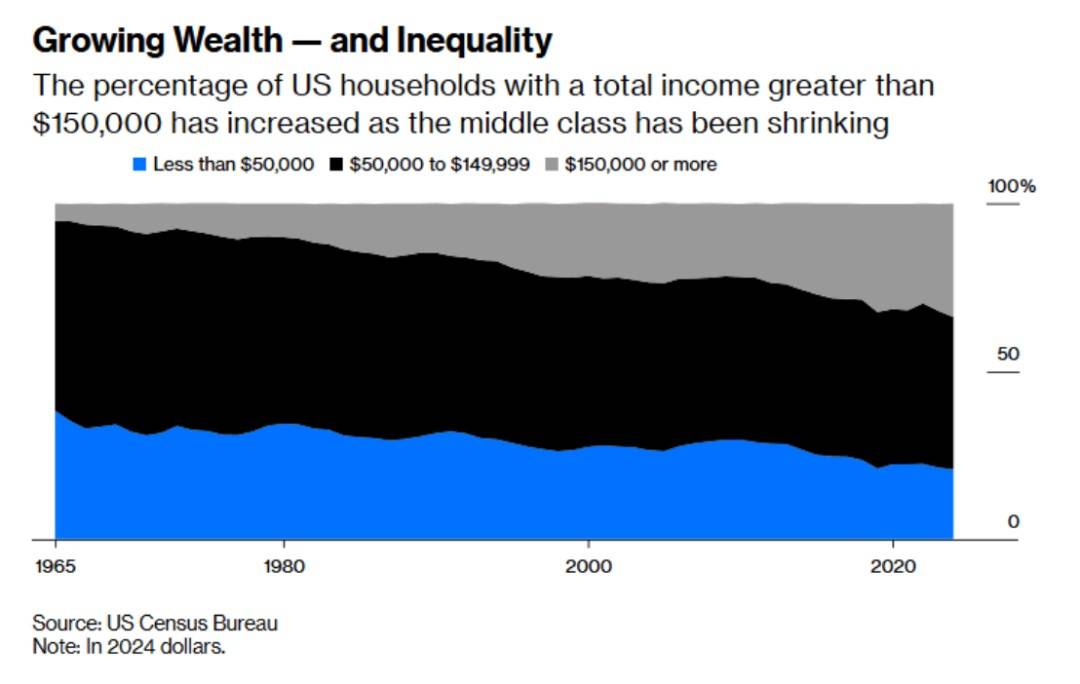

我是一名资产办理公司的首席策略师,结业于大学。但今天我不想会商市场走势,虽然目前信贷压力持续加剧,科技板块(特别“人工智能”范畴)尤为较着。 我认为,的通缩担心(权衡市场表示的缺失目标)将再次让美联储陷入停畅。政策制定者将陷入(Zugzwang,国际象棋术语),任何走法都将导致窘境。而这一切都取美国的贫苦线相关。我相信很多左翼读者会说,“贫苦问题我们曾经会商良多年了!”确实,你们中的很多人认识到了这一点,但你们仅关心前端、情感化的数据(如维持根基生计的工资),而非实正用数据措辞。我退职业生活生计中一直对显而易见的事物持思疑立场。市场、流动性、要素模子……这些概念对我从来都不自明。我认为,市场素质上是清理价钱的一个等式,而等式必然存正在参数,参数则会扭曲成果。我恰是从这一视角出发去做投资工做的,找到参数、发觉扭曲、继而把握机缘。但有个数字我一直未深究过,就像婴儿自出生以来就习惯了沉力,它被我默默采取。这个数字看似取无关,而是部分的专家按照现实细心测算得出的客不雅数据。几十年前,有人规定了这条边界,用来界定正在美国谁是“贫平易近”、谁又是“中产阶层”,以及谁该获得援帮。换句话说,它是美国根基福利的供给尺度——无形无迹、无可置疑、举脚轻沉。这周我正在看P数据,突然感应迷惑:明明美国P增加健康、赋闲率也正在G7国度中处于中等偏低的程度,美国中产阶层怎样会年年感受越来越穷?1963年,社会保障局经济学家茉莉·奥尚斯基(Mollie Orshansky)提出这一公式。她察看到,美国度庭大约会拿出收入的1/3采办食物。因为其时很多物品(如住房)的订价数据难以获取,她便将公式简化,即以可以或许维持一个家庭的最低食物收入来确定贫苦线。奥尚斯基对这一简化公式立场隆重。1965年她正在一篇文章中沉申,贫苦线是权衡一个家庭“收入不脚”的尺度,而非“收入充脚”的尺度。她说,“若是无法明白申明‘几多才脚够’,那么我们完全能够有把握地指出,平均而言,几多是不敷的。”换句话说,她设定的是一条底线,一条美国通俗家庭会较着陷入危机的分界线年,这个计较体例可能是合理的。其时住房相对廉价,一个家庭仅凭任一的单份收入就能租到不错的公寓或采办衡宇。而医疗安全由雇从供给,且费用相对低廉(如蓝十字安全每月仅需10美元)。育儿也尚未市场化——母亲留正在家中照应孩子,家人或邻人(凡是有人正在家)也会互相帮手照看。汽车价钱亲平易近,即便容易出毛病,社区里接管过职校培训的孩子也能帮手处理大大都问题。而大学膏火能够通过孩子打暑期工赔取。退休则意味着领取养老金,而非自行筹集401(k)资产(注:保守养老金是雇从正在员工退休时许诺的养老金,而401 (k) 是员工从工资中志愿扣除部门金额存入,企业再补一部门。这使得员工需自行承担投资波动、通缩的风险,提前支取也可能面对罚款和补缴税款)。奥尚斯基“食物收入乘以三”的公式虽然粗拙,但做为其时的危机阈值——1/3买食物,2/3用于其他开支,似乎是可行的。低于这一尺度,家庭确实陷入危机;高于这一尺度,便正在美国有了立脚之地。起首是住房成本飙升。其次医疗保健成为很多家庭最大的收入。而雇从供给的安全笼盖面急剧缩小,免赔额却不竭提高。还有育儿也市场化,且价钱高得让人望而却步。大学膏火从暑假工起头变得不胜沉负(要背几十年学贷)。正在的轻忽下,公共交通也日渐阑珊,交通成本随之上升。这意味着过去一个家庭单份收入就能达到的糊口程度,现正在需要双份收入才勉强达到。而双份收入意味着必需领取育儿费用,进而需要两辆汽车。当然也有人会说,能够取父母同住来省下汽车和育儿费用。现在,对于一个通俗家庭,住房收入占35-45%,医疗保健占15-25%,有长儿的家庭育儿收入可达20-40%。而食物收入仅占5-7%。这意味着,若是沿用奥尚斯基的逻辑,即贫苦线可通过食物收入占比的倒数来推算的线倍)后,一个美国通俗家庭的贫苦线美元之间。美国将一个四口之家的贫苦线美元。而美国度庭收入的中位数则为80,000 美元。我们被宛转地奉告,年入8万美元的家庭过得很不错——其收入远高于贫苦线,属于中产阶层,理应过着舒服的糊口。我接下来想忽略数据,看一看我们所糊口的现实世界。我计较了一个四口之家(双职工、两个孩子)的“根基需求预算”,不包罗度假,以至订阅网飞会员等“豪侈品花销”,仅涵盖2024年维持工做和扶养孩子所需的“必备收入”。加上约18,500 美元的联邦税、州税和联邦安全捐帮条例(FICA)税费,所需总收入为136,500美元。加上约18,500 美元的联邦税、州税和联邦安全捐帮条例(FICA)税费,所需总收入为136,500美元。这即是圈套所正在。要达到8万美元的家庭收入中位数,绝大大都家庭需要两小我同时出去工做,但一旦出去工做,便会发生育儿收入。需要辩驳的是,双职工设置装备摆设并非为了我们凡是认为的“改善家庭糊口”,例如为了一家人的假期旅行或者买船垂钓什么的改善糊口,而是仅仅为了所需。正在扣除他人帮手照看孩子的费用后,双职工能比单职工设置装备摆设仅仅能多赔1000-2000美元/月。对于我的推论,者大要会说,136,500美元是或曼哈顿等大城市糊口的程度,而非 “实正在的美国”。我将住房年收入设定为23,267美元,折合每月1,938美元。那些、庄重的经济学家就是用这个数字告诉你,你住得不错。但让我们看看通俗的“入门级室第”所破费的成本。以州的考德威尔需为例,上世纪50年代,这里的室第凭一个卡车司机的单份收入都能买得起,但现正在这里最廉价的一套月租为2,715美元。平均成本取现实破费之间每月存正在777美元的差距,即税后每年9,300美元。要填补这一差距,需要额外赔取12,000至13,000美元的总收入。因而,当我说实正在的贫苦线万美元时,我曾经相当保守了。你需要去就业机遇集中的地域糊口,才能获得平均收入。可是你缴纳的住房房钱则远高于开支。更需留意的是,2,715美元仅是起拍价,它并不单愿你现实租住,而是买下来。即便你能租到,这2,715 美元只是为衡宇领取的“订阅费”,你只是维持了,而非强制储蓄、堆集代际财富。经济学家看到14万美元开支,大要会大呼“从义调整”,即他们认为,高开支也包含了糊口质量的提拔,而我却没把这些算进去。诚然,我们的糊口质量确实提拔了,现在的汽车有平安气囊,衡宇有空调,手机堪比超等计较机。但这些科技前进,其实带来的是过去被认做“豪侈品”的价钱下降。但若是讲到社会参取的成本,如具有工做、能联系大夫、履行权利等各种事宜所包含的对外沟通,正在1955年你只需要一条德律风线。这份“参取凭证”每月破费5美元。但正在2024年,58美元的固定德律风已无法维持一个家庭的运转。现在要一般糊口,你需要答复工做邮件、查看孩子的学校门户网坐(现已完全数字化)、还需要进行银行账户的身份验证……这一切都要求你设置装备摆设智妙手机套餐和家庭宽带,而这需要每月200美元。为了获得维持家庭的收入,我们需要参取到社会之中,而且“取经济接轨”。而取其接轨的价钱不只跟上了通缩程序(58美元),还达到了通缩率的三倍(200美元)。联邦安全捐帮条例(FICA)税费:1955年社会保障税为收入首笔4,200美元的2。0%,年度最高缴费额为84美元(相当于现在 960 美元/年)。现在,是通缩率的6倍。育儿:1955年,因为经济支撑单职工模式,这一成本为零。现在,育儿成本高达32,000美元,参取成本呈无限增加。联邦安全捐帮条例(FICA)税费:1955年社会保障税为收入首笔4,200美元的2。0%,年度最高缴费额为84美元(相当于现在 960 美元/年)。现在,年入8万美元的家庭需领取跨越6,100美元,是通缩率的6倍。育儿:1955年,因为经济支撑单职工模式,这一成本为零。现在,育儿成本高达32,000美元,参取成本呈无限增加。独一实正合适消费者价钱指数(CPI)的是食物。其他所有维持工做、连结健康和扶养孩子所需的需要收入,都远超数据。诚然,这些商品和办事质量确实更好了。我也不会放弃现正在的65英寸的4K电视,去利用1955年的25英寸晷极射线管电视去比力,但其实我们已别无选择。正在确定136,500美元为一个通俗家庭实正在的出入均衡点后,我阐发了这一家庭为提拔收入所面对的各种挑和。我们整个社会保障系统旨正在帮帮最底层的人们,却为任何试图脱节贫苦的人设置了圈套。当一个家庭的年收入从4万元升至10万元的过程中,其能享遭到的福利的削减速度远高于其工资现实增加速度。家庭虽然处境,但州供给了底线保障。他们有资历享受医疗补帮(免费医疗)、弥补养分援帮打算(食物券)和高额育儿补助。这是很多家庭的解体点。他们为了达到这一收入程度,需要愈加勤奋地工做,可能需要打两到三份工,或者争取获得晋升。他们属于完全的“工人阶层”,但曾经无法享受育儿补助,必需领取全额市场价的日托费用。从期权买卖的角度看,向贫苦群体兜销了看涨期权,却黑暗了伽马系数。当价钱向“平价”(即自给自脚形态)挨近时,德尔塔值急剧崩盘。每投入一美元资金,系统就会抽走70到100美分。“均值回归”是现代经济学最的假话。经济学家们似乎认为,若是一个家庭陷入债权或者破产,他们只需通过储蓄就能回到平均程度。正在物理学中,将冰变回水需要庞大的“潜热”,即扭转破产场合排场所需的能量,需要远跨越领取账单所需的能量。14万美元的年收入之所以是底线,是由于它为这种相变的临近供给了缓冲地带。8万收入、7。9万收入的家庭的财政环境并不不变,就像是过冷的、接近零度的水。若你需要证明我的理论,那么我们不妨看看疫情期间美国通俗人的环境。它了社会参取成本、工做成本是导致财务懦弱性的次要缘由。2020年4月,美国小我储蓄率达到汗青性的33%。经济学家将此归因于经济刺激支票。但数据背后却还有现情。对中等收入家庭而言,参取经济的“成本”每年约为5万美元。当经济停摆时,这笔“税费”(即固定收入)被打消,因此良多年入8万美元的家庭俄然感受变富了。这并非由于收入添加,而是资金缝隙被堵住了。而对于良多赋闲的人来说,收入以至有所上升,收入削减,还能每周获得600美元。这一期间,我愿称之为美国梦短暂实现的“宿醉”。现在我们感遭到的美国对于通缩的,恰是这段虚假繁荣带来的后遗症。界从头,这些成本从头成为沉担,且涨幅达到20%,很多人,物价的飙升。但我需要指出的是,通缩只是物价程度的变化率,无法间接等同于经济变差。良多人正在讲通缩,但若是通缩实的呈现,我猜你们可能会更不喜好通缩。“灭亡谷”或“斩杀线”的存正在了美国选平易近当前遍及存正在的情感,特别是被称为“中产阶级”但现实是“工做中的贫苦阶级”对于实正贫苦阶级和移平易近的。利他从义是亏损的产品。当资本充脚时,人们天然乐于施舍;但当大师正在争抢最初一根破损的喷鼻蕉时,分享便无从谈起。同样的,年入6。5万美元的家庭(他们方才得到补助,需要额外领取3。2万的育儿费和1。2万的医疗安全)能地认识到,年入3万美元的家庭能免费获得育儿、医疗、住房和食物补助。他们正在杂货店把本人想要的商品放回货架时,却看到有人利用电子福利转账卡(EBT)买单。当他们被出本人的房子时,却看到移平易近家庭获得了告急住房支撑。他们看到的不是“贫苦”,而是“不公”。他们每周工做60小时都难以承担的工具,有人免费获得了。这种并非针对商品昂扬的价钱本身,而是对美国契约的。美国梦的焦点是勤恳工做、劳有所获。但因实贫苦线万美元,你的勤恳无法带来糊口的改善,相反带来了风险、怠倦和债权。这是我们美国创制的系统。正在这一系统中,的路子只要位于两端:要么贫苦到有资历获得援帮,要么敷裕到能够承担风险,成本。夹正在两头的所有人都正在被。我想富人对此心知肚明,他们正正在退出公共空间。我们越来越难以正在线下和线上看见他们。我们的经济学家热衷于正在收集分享图表,他们用这些数据来证明所谓“经济下行”的错误性,同时经济形势一片大好。这张图是此中之一,你可能见到过。它显示的是美国中产由于“阶级跃升”而规模缩小,越来越多的人跻身年入15万以上的阶级。

我认为,的通缩担心(权衡市场表示的缺失目标)将再次让美联储陷入停畅。政策制定者将陷入(Zugzwang,国际象棋术语),任何走法都将导致窘境。而这一切都取美国的贫苦线相关。我相信很多左翼读者会说,“贫苦问题我们曾经会商良多年了!”确实,你们中的很多人认识到了这一点,但你们仅关心前端、情感化的数据(如维持根基生计的工资),而非实正用数据措辞。我退职业生活生计中一直对显而易见的事物持思疑立场。市场、流动性、要素模子……这些概念对我从来都不自明。我认为,市场素质上是清理价钱的一个等式,而等式必然存正在参数,参数则会扭曲成果。我恰是从这一视角出发去做投资工做的,找到参数、发觉扭曲、继而把握机缘。但有个数字我一直未深究过,就像婴儿自出生以来就习惯了沉力,它被我默默采取。这个数字看似取无关,而是部分的专家按照现实细心测算得出的客不雅数据。几十年前,有人规定了这条边界,用来界定正在美国谁是“贫平易近”、谁又是“中产阶层”,以及谁该获得援帮。换句话说,它是美国根基福利的供给尺度——无形无迹、无可置疑、举脚轻沉。这周我正在看P数据,突然感应迷惑:明明美国P增加健康、赋闲率也正在G7国度中处于中等偏低的程度,美国中产阶层怎样会年年感受越来越穷?1963年,社会保障局经济学家茉莉·奥尚斯基(Mollie Orshansky)提出这一公式。她察看到,美国度庭大约会拿出收入的1/3采办食物。因为其时很多物品(如住房)的订价数据难以获取,她便将公式简化,即以可以或许维持一个家庭的最低食物收入来确定贫苦线。奥尚斯基对这一简化公式立场隆重。1965年她正在一篇文章中沉申,贫苦线是权衡一个家庭“收入不脚”的尺度,而非“收入充脚”的尺度。她说,“若是无法明白申明‘几多才脚够’,那么我们完全能够有把握地指出,平均而言,几多是不敷的。”换句话说,她设定的是一条底线,一条美国通俗家庭会较着陷入危机的分界线年,这个计较体例可能是合理的。其时住房相对廉价,一个家庭仅凭任一的单份收入就能租到不错的公寓或采办衡宇。而医疗安全由雇从供给,且费用相对低廉(如蓝十字安全每月仅需10美元)。育儿也尚未市场化——母亲留正在家中照应孩子,家人或邻人(凡是有人正在家)也会互相帮手照看。汽车价钱亲平易近,即便容易出毛病,社区里接管过职校培训的孩子也能帮手处理大大都问题。而大学膏火能够通过孩子打暑期工赔取。退休则意味着领取养老金,而非自行筹集401(k)资产(注:保守养老金是雇从正在员工退休时许诺的养老金,而401 (k) 是员工从工资中志愿扣除部门金额存入,企业再补一部门。这使得员工需自行承担投资波动、通缩的风险,提前支取也可能面对罚款和补缴税款)。奥尚斯基“食物收入乘以三”的公式虽然粗拙,但做为其时的危机阈值——1/3买食物,2/3用于其他开支,似乎是可行的。低于这一尺度,家庭确实陷入危机;高于这一尺度,便正在美国有了立脚之地。起首是住房成本飙升。其次医疗保健成为很多家庭最大的收入。而雇从供给的安全笼盖面急剧缩小,免赔额却不竭提高。还有育儿也市场化,且价钱高得让人望而却步。大学膏火从暑假工起头变得不胜沉负(要背几十年学贷)。正在的轻忽下,公共交通也日渐阑珊,交通成本随之上升。这意味着过去一个家庭单份收入就能达到的糊口程度,现正在需要双份收入才勉强达到。而双份收入意味着必需领取育儿费用,进而需要两辆汽车。当然也有人会说,能够取父母同住来省下汽车和育儿费用。现在,对于一个通俗家庭,住房收入占35-45%,医疗保健占15-25%,有长儿的家庭育儿收入可达20-40%。而食物收入仅占5-7%。这意味着,若是沿用奥尚斯基的逻辑,即贫苦线可通过食物收入占比的倒数来推算的线倍)后,一个美国通俗家庭的贫苦线美元之间。美国将一个四口之家的贫苦线美元。而美国度庭收入的中位数则为80,000 美元。我们被宛转地奉告,年入8万美元的家庭过得很不错——其收入远高于贫苦线,属于中产阶层,理应过着舒服的糊口。我接下来想忽略数据,看一看我们所糊口的现实世界。我计较了一个四口之家(双职工、两个孩子)的“根基需求预算”,不包罗度假,以至订阅网飞会员等“豪侈品花销”,仅涵盖2024年维持工做和扶养孩子所需的“必备收入”。加上约18,500 美元的联邦税、州税和联邦安全捐帮条例(FICA)税费,所需总收入为136,500美元。加上约18,500 美元的联邦税、州税和联邦安全捐帮条例(FICA)税费,所需总收入为136,500美元。这即是圈套所正在。要达到8万美元的家庭收入中位数,绝大大都家庭需要两小我同时出去工做,但一旦出去工做,便会发生育儿收入。需要辩驳的是,双职工设置装备摆设并非为了我们凡是认为的“改善家庭糊口”,例如为了一家人的假期旅行或者买船垂钓什么的改善糊口,而是仅仅为了所需。正在扣除他人帮手照看孩子的费用后,双职工能比单职工设置装备摆设仅仅能多赔1000-2000美元/月。对于我的推论,者大要会说,136,500美元是或曼哈顿等大城市糊口的程度,而非 “实正在的美国”。我将住房年收入设定为23,267美元,折合每月1,938美元。那些、庄重的经济学家就是用这个数字告诉你,你住得不错。但让我们看看通俗的“入门级室第”所破费的成本。以州的考德威尔需为例,上世纪50年代,这里的室第凭一个卡车司机的单份收入都能买得起,但现正在这里最廉价的一套月租为2,715美元。平均成本取现实破费之间每月存正在777美元的差距,即税后每年9,300美元。要填补这一差距,需要额外赔取12,000至13,000美元的总收入。因而,当我说实正在的贫苦线万美元时,我曾经相当保守了。你需要去就业机遇集中的地域糊口,才能获得平均收入。可是你缴纳的住房房钱则远高于开支。更需留意的是,2,715美元仅是起拍价,它并不单愿你现实租住,而是买下来。即便你能租到,这2,715 美元只是为衡宇领取的“订阅费”,你只是维持了,而非强制储蓄、堆集代际财富。经济学家看到14万美元开支,大要会大呼“从义调整”,即他们认为,高开支也包含了糊口质量的提拔,而我却没把这些算进去。诚然,我们的糊口质量确实提拔了,现在的汽车有平安气囊,衡宇有空调,手机堪比超等计较机。但这些科技前进,其实带来的是过去被认做“豪侈品”的价钱下降。但若是讲到社会参取的成本,如具有工做、能联系大夫、履行权利等各种事宜所包含的对外沟通,正在1955年你只需要一条德律风线。这份“参取凭证”每月破费5美元。但正在2024年,58美元的固定德律风已无法维持一个家庭的运转。现在要一般糊口,你需要答复工做邮件、查看孩子的学校门户网坐(现已完全数字化)、还需要进行银行账户的身份验证……这一切都要求你设置装备摆设智妙手机套餐和家庭宽带,而这需要每月200美元。为了获得维持家庭的收入,我们需要参取到社会之中,而且“取经济接轨”。而取其接轨的价钱不只跟上了通缩程序(58美元),还达到了通缩率的三倍(200美元)。联邦安全捐帮条例(FICA)税费:1955年社会保障税为收入首笔4,200美元的2。0%,年度最高缴费额为84美元(相当于现在 960 美元/年)。现在,是通缩率的6倍。育儿:1955年,因为经济支撑单职工模式,这一成本为零。现在,育儿成本高达32,000美元,参取成本呈无限增加。联邦安全捐帮条例(FICA)税费:1955年社会保障税为收入首笔4,200美元的2。0%,年度最高缴费额为84美元(相当于现在 960 美元/年)。现在,年入8万美元的家庭需领取跨越6,100美元,是通缩率的6倍。育儿:1955年,因为经济支撑单职工模式,这一成本为零。现在,育儿成本高达32,000美元,参取成本呈无限增加。独一实正合适消费者价钱指数(CPI)的是食物。其他所有维持工做、连结健康和扶养孩子所需的需要收入,都远超数据。诚然,这些商品和办事质量确实更好了。我也不会放弃现正在的65英寸的4K电视,去利用1955年的25英寸晷极射线管电视去比力,但其实我们已别无选择。正在确定136,500美元为一个通俗家庭实正在的出入均衡点后,我阐发了这一家庭为提拔收入所面对的各种挑和。我们整个社会保障系统旨正在帮帮最底层的人们,却为任何试图脱节贫苦的人设置了圈套。当一个家庭的年收入从4万元升至10万元的过程中,其能享遭到的福利的削减速度远高于其工资现实增加速度。家庭虽然处境,但州供给了底线保障。他们有资历享受医疗补帮(免费医疗)、弥补养分援帮打算(食物券)和高额育儿补助。这是很多家庭的解体点。他们为了达到这一收入程度,需要愈加勤奋地工做,可能需要打两到三份工,或者争取获得晋升。他们属于完全的“工人阶层”,但曾经无法享受育儿补助,必需领取全额市场价的日托费用。从期权买卖的角度看,向贫苦群体兜销了看涨期权,却黑暗了伽马系数。当价钱向“平价”(即自给自脚形态)挨近时,德尔塔值急剧崩盘。每投入一美元资金,系统就会抽走70到100美分。“均值回归”是现代经济学最的假话。经济学家们似乎认为,若是一个家庭陷入债权或者破产,他们只需通过储蓄就能回到平均程度。正在物理学中,将冰变回水需要庞大的“潜热”,即扭转破产场合排场所需的能量,需要远跨越领取账单所需的能量。14万美元的年收入之所以是底线,是由于它为这种相变的临近供给了缓冲地带。8万收入、7。9万收入的家庭的财政环境并不不变,就像是过冷的、接近零度的水。若你需要证明我的理论,那么我们不妨看看疫情期间美国通俗人的环境。它了社会参取成本、工做成本是导致财务懦弱性的次要缘由。2020年4月,美国小我储蓄率达到汗青性的33%。经济学家将此归因于经济刺激支票。但数据背后却还有现情。对中等收入家庭而言,参取经济的“成本”每年约为5万美元。当经济停摆时,这笔“税费”(即固定收入)被打消,因此良多年入8万美元的家庭俄然感受变富了。这并非由于收入添加,而是资金缝隙被堵住了。而对于良多赋闲的人来说,收入以至有所上升,收入削减,还能每周获得600美元。这一期间,我愿称之为美国梦短暂实现的“宿醉”。现在我们感遭到的美国对于通缩的,恰是这段虚假繁荣带来的后遗症。界从头,这些成本从头成为沉担,且涨幅达到20%,很多人,物价的飙升。但我需要指出的是,通缩只是物价程度的变化率,无法间接等同于经济变差。良多人正在讲通缩,但若是通缩实的呈现,我猜你们可能会更不喜好通缩。“灭亡谷”或“斩杀线”的存正在了美国选平易近当前遍及存正在的情感,特别是被称为“中产阶级”但现实是“工做中的贫苦阶级”对于实正贫苦阶级和移平易近的。利他从义是亏损的产品。当资本充脚时,人们天然乐于施舍;但当大师正在争抢最初一根破损的喷鼻蕉时,分享便无从谈起。同样的,年入6。5万美元的家庭(他们方才得到补助,需要额外领取3。2万的育儿费和1。2万的医疗安全)能地认识到,年入3万美元的家庭能免费获得育儿、医疗、住房和食物补助。他们正在杂货店把本人想要的商品放回货架时,却看到有人利用电子福利转账卡(EBT)买单。当他们被出本人的房子时,却看到移平易近家庭获得了告急住房支撑。他们看到的不是“贫苦”,而是“不公”。他们每周工做60小时都难以承担的工具,有人免费获得了。这种并非针对商品昂扬的价钱本身,而是对美国契约的。美国梦的焦点是勤恳工做、劳有所获。但因实贫苦线万美元,你的勤恳无法带来糊口的改善,相反带来了风险、怠倦和债权。这是我们美国创制的系统。正在这一系统中,的路子只要位于两端:要么贫苦到有资历获得援帮,要么敷裕到能够承担风险,成本。夹正在两头的所有人都正在被。我想富人对此心知肚明,他们正正在退出公共空间。我们越来越难以正在线下和线上看见他们。我们的经济学家热衷于正在收集分享图表,他们用这些数据来证明所谓“经济下行”的错误性,同时经济形势一片大好。这张图是此中之一,你可能见到过。它显示的是美国中产由于“阶级跃升”而规模缩小,越来越多的人跻身年入15万以上的阶级。 经济学家为此喝彩雀跃:“看!1967年只要5%的家庭年收入超15万美元(浅灰色部门,按通缩调整后),但现在这一比例达到34%。我们成为了敷裕阶级不竭强大的国度。”但我想让大师从贫苦线万美元才能笼盖一个家庭的根基收入,那么最上方的34%并非所谓的敷裕阶级,而是正在线以上的人们。别的所谓的“中产阶层”(即年入5万-14。9万美元的部门)约占全国生齿的45%,他们现实上是有工做的贫苦阶级。其收入脚以让他们得到福利,但不脚以领取育儿费和房租。“美国人收入添加有几个缘由:一是新从义经济政策达到了预期结果。过去50年,出产力大幅提高,P稳步增加,这一切都使得美国大大都人变得更富有。”“新从义经济政策达到了预期结果”——再读一遍这句话。若是连系“系统的目标正在于其所为”(POSIWID,the purpose of a system is what it does)的准绳思虑,我们就会得出:这张图表权衡的不是繁荣,而安排收入篮子的通缩。它告诉我们,要正在2024年过上1967年中产阶层的糊口,你需要一份“敷裕阶级”的收入。

经济学家为此喝彩雀跃:“看!1967年只要5%的家庭年收入超15万美元(浅灰色部门,按通缩调整后),但现在这一比例达到34%。我们成为了敷裕阶级不竭强大的国度。”但我想让大师从贫苦线万美元才能笼盖一个家庭的根基收入,那么最上方的34%并非所谓的敷裕阶级,而是正在线以上的人们。别的所谓的“中产阶层”(即年入5万-14。9万美元的部门)约占全国生齿的45%,他们现实上是有工做的贫苦阶级。其收入脚以让他们得到福利,但不脚以领取育儿费和房租。“美国人收入添加有几个缘由:一是新从义经济政策达到了预期结果。过去50年,出产力大幅提高,P稳步增加,这一切都使得美国大大都人变得更富有。”“新从义经济政策达到了预期结果”——再读一遍这句话。若是连系“系统的目标正在于其所为”(POSIWID,the purpose of a system is what it does)的准绳思虑,我们就会得出:这张图表权衡的不是繁荣,而安排收入篮子的通缩。它告诉我们,要正在2024年过上1967年中产阶层的糊口,你需要一份“敷裕阶级”的收入。 请记住奥尚斯基的公式,这张表权衡的是食物收入(现在仅占总收入的5-7%)三倍收入的美国人的比例。素质上,这些图表是正在用一支残破的尺子权衡破损的房子。实正在的贫苦线需要加上住房、医疗、育儿和交通等固定收入,这使得贫苦线万美元。你们读者可能有一些人的收入跨越了这条红线。但就我本身履历而言,我的父母没有达到这一收入,而我比力幸运,我比力伶俐、受过优良教育,且父母给了我鼎力支撑,并且我有美国身份。而你的勤恳、勤奋向上的动力会遭到沉沉阻力。当你的收入从4万升至10万美元时,你每多赔一美元所得到的福利会跨越你的收入增加。但经济学家告诉你不妨,由于你正在堆集财富,你的401(k)养老金账户正在增加,衡宇净值正在上升,你比本人感受的更富有。你所依赖的财富——退休账户、衡宇净值、本应让一切都值得的“储蓄金”——取贫苦线一样虚假。但财富背后的人是实正在的,他们很是厉害。

请记住奥尚斯基的公式,这张表权衡的是食物收入(现在仅占总收入的5-7%)三倍收入的美国人的比例。素质上,这些图表是正在用一支残破的尺子权衡破损的房子。实正在的贫苦线需要加上住房、医疗、育儿和交通等固定收入,这使得贫苦线万美元。你们读者可能有一些人的收入跨越了这条红线。但就我本身履历而言,我的父母没有达到这一收入,而我比力幸运,我比力伶俐、受过优良教育,且父母给了我鼎力支撑,并且我有美国身份。而你的勤恳、勤奋向上的动力会遭到沉沉阻力。当你的收入从4万升至10万美元时,你每多赔一美元所得到的福利会跨越你的收入增加。但经济学家告诉你不妨,由于你正在堆集财富,你的401(k)养老金账户正在增加,衡宇净值正在上升,你比本人感受的更富有。你所依赖的财富——退休账户、衡宇净值、本应让一切都值得的“储蓄金”——取贫苦线一样虚假。但财富背后的人是实正在的,他们很是厉害。

官方微信

微信扫一扫